徐翔财经汇

徐翔财经汇 进入变态模式!

进入变态模式!

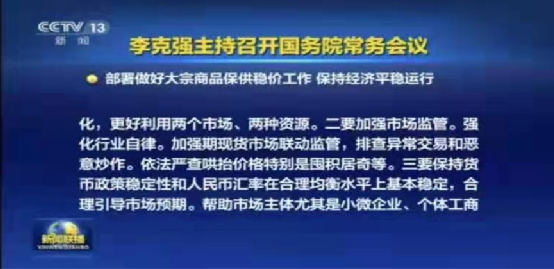

对国常会“保供稳价”的理解:

1.中国本轮大宗涨价:需求不是主导

终端消费一直偏弱;投资需求至少没有比去年4季度变得更强劲;国内主导的钢材、煤炭、铁矿石涨价幅度,明显大于海外主导的商品油价,输入型的通胀压力与滞胀风险并不明显。

2.供给是主因:关键是“保供”

近期的国内大宗涨价主要集中在供给压缩或存在供给压缩预期的领域。国常会强调保供,供给压制有望缓解,至少供给压制的预期有转变,所以钢铁煤炭这类受益供给压制预期的大宗价格有望向理性回归,但其他有色金属实际上未来2-3个月大概率是供给没有增量,供给紧张的现状是短期无法改变的,影响并不大。

3.宽货币、紧信用:加息概率较低

近期大宗涨价,但短端利率反而是宽松的,主因在于本轮经济修复中消费是薄弱环节。而且经济高点就在去年四季度,已经过去,不太可能用加息手段去稳价,而是定向收紧房地产、基建信用,本次国常会也再度强调了货币支持实体。

4.接下来关注:美国的高通胀压力

全球的通胀压力其实主要集中在美国,在政府发钱模式下,美国居民收入持续高增长。疫苗接种推进,美国通胀压力正逐渐从商品类向服务类转移。5月份美国CPI同比可能会突破6%、甚至7%以上。美联储收紧预期会逐步抬升,成为接下来影响全球权益市场的一大风险因素。

美国新能源政策催化,产能有望进入加速扩张期:

1、拜登昨晚参观福特电动汽车中心,再次提出1740亿美金的电动汽车刺激提案,并且白宫网站也披露了其中一些资金的使用细节,包括250亿美金的EV公交车投资、200亿美金的EV校车投资、150亿美金的充电设施投资,结合之前4月7号路透社关于美国运输部的邮件新闻,拜登政府的1740亿美金的投资中有1000亿美金为消费者税收抵扣。拜登的1740亿美金投资大致方向已明晰,主要投资为消费者税收抵扣与公共交通电动化投资。拜登政府的巨额补贴旨在扭转美国落后的新能源汽车发展局面,有望成为既中国、欧洲之后又一新能源汽车增长极。 2、4.26日,美国EPA扭转了特朗普撤销加州自行制定汽车温室气体排放标准的政策(加州标准更严格),并且提出今年7月将对上届特朗普政府的燃油车碳排放政策重新进行制定。由于特朗普不支持汽车电动化,因此美国现行的碳排放政策较为宽松,本次重新制定政策后,有望促进美国电动车快速发展。

3、美国为汽车销量大国,电动车空间广阔。2020年美国新能源汽车实现销量32万辆,全年乘用车+轻卡销量约1700-1800万辆,目前电动车渗透率极低,未来随着政策的落地和特斯拉电动皮卡等优质供给的落地,美国电动车市场有望快速起量达到百万级。

4、同时也是中国电动车产业链的又一重大机遇。中国电池材料以及零部件具备低成本高质量的供应链优势,已成功进入全球电动车主流供应链(特斯拉、大众MEB、LG化学等)。美国新能源政策的逐步落地,将显著有利于中国电动车产业链企业的扩大出口。 5、新能源车下游需求非线性增长为底层逻辑,机构对明年国内、美国需求乐观,预计增速分别为40%、80%,欧洲由于碳排放强约束,预计明年增速仍有20%+,全球增速预计将达40%。 6、中游为电动车格局最好的环节,关注景气度最高的材料环节长逻辑看好一体化降本公司,布局液态6F、LIFSI的天赐材料、明年三代项目有望放量,盈利将优于目前二代项目,大客户(C、A、B、松下)加速导入CNT,有望实现量利齐升的天奈科技、议价权最强的电池端二线电池重估从二线迈入准一线的亿纬锂能。

7、海外新能源的下一次催化,就是美国新基础设施政策达成正式可行的实际方案:

光伏景气度阶段性弱于新能源车的原因:硅料连续20周涨价

今日硅业分会报道,本周单晶复投料、单晶致密料、单晶菜花料价格环比上月分别上涨31.53%/31.94%/31.67%至19.44/19/18.50万元/吨,单晶复投料最高价突破20万元/吨,连续20周上涨。

本轮硅料变态模式上涨,不排除背后有利益集团人为操控,甚至还有一些贸易商囤积居奇,这些团体不仅可能受到国家行政部门的调查,更为影响自身的良性发展,要讲武德,好自为之,晚安。