徐翔财经汇

徐翔财经汇 高收益债市场进入垃圾时间了吗?

高收益债市场进入垃圾时间了吗?

当前高收益债市场关注度越来越高,当前市场还有好的投资机会吗?

01 过分平静的市场

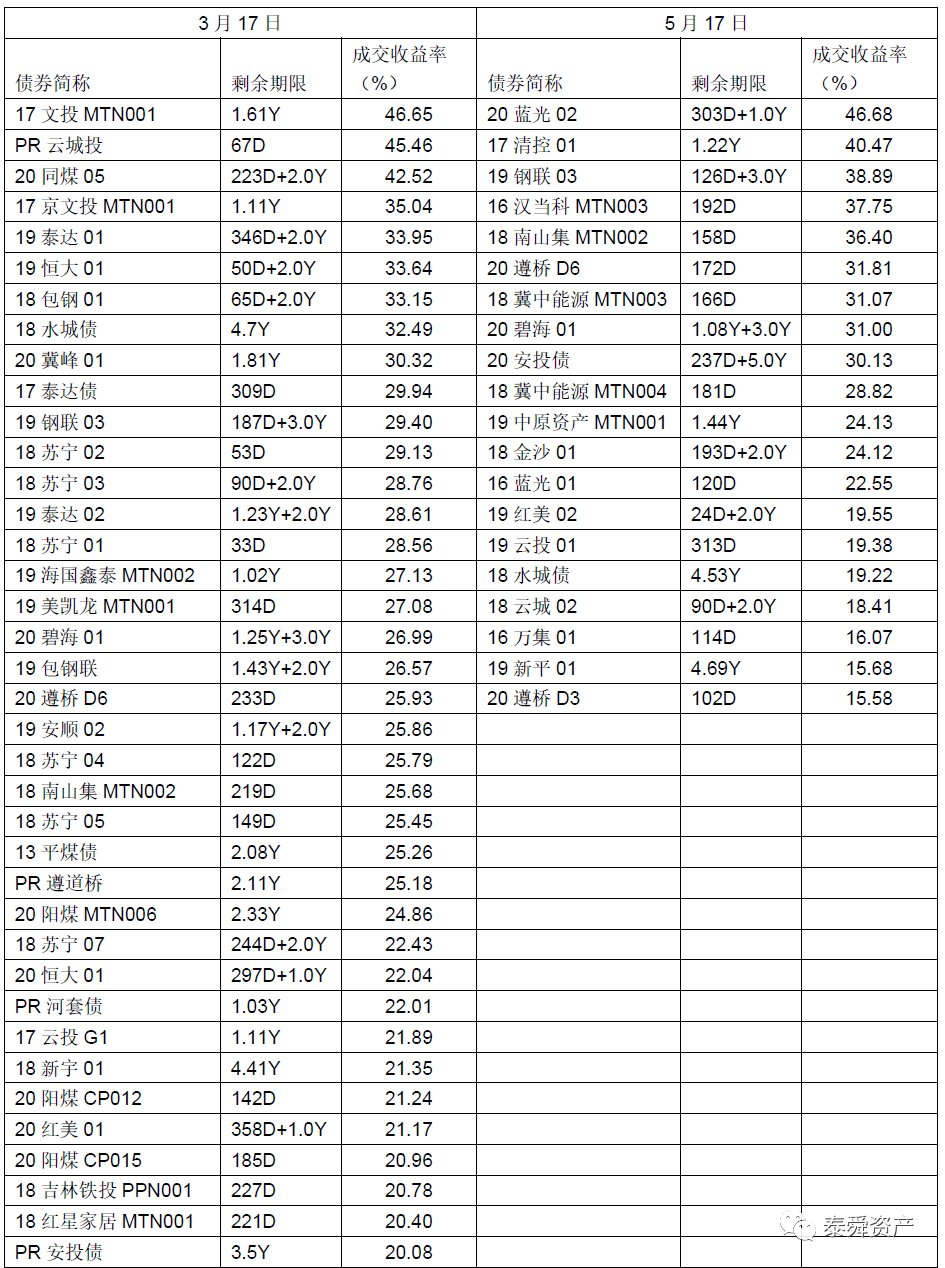

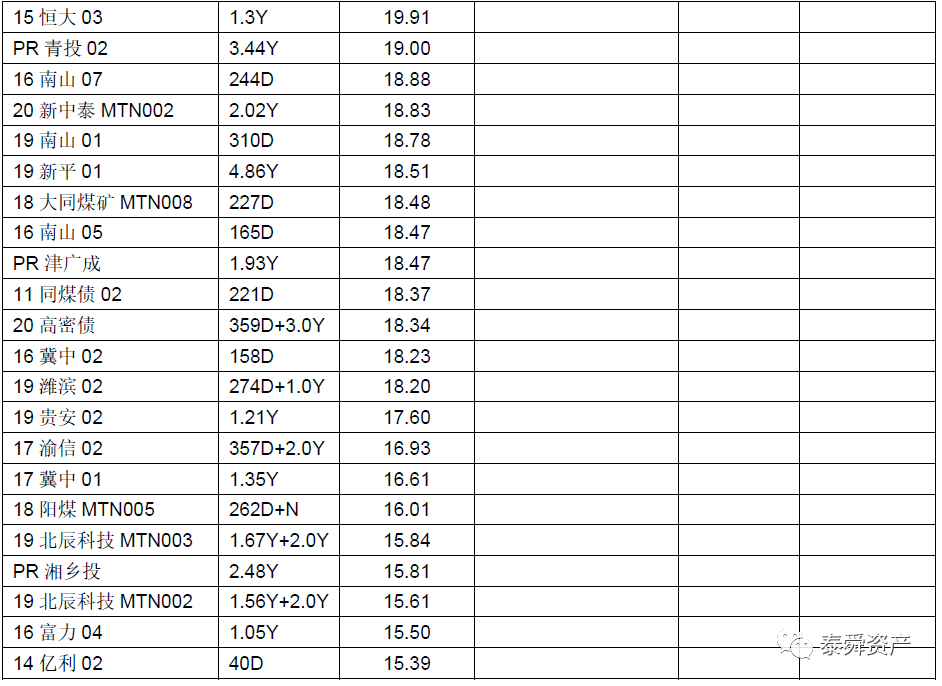

近期高收益债市场逐渐回归平静,市场成交逐渐减少,而收益率下行明显。我们以DM上面3月17日和5月17日,成交收益率15%-50%的个券成交进行对比,可以看到高收益债主体明显减少。

可以看到,山西高煤炭企业全部退出,仅剩的主体基本以高风险区域城投为主,即使偶尔有地产和产业主体,也基本是网红性质。对于长期做高收益债的投资者来说,当前市场有点鸡肋,很难下手去买。要么收益太低,要么风险太大。收益还行,风险可控的中间档明显缺乏。而高收益债投资需要注重风险和收益的平衡。光看收益率,不注意风险,很容易踩雷。光看到风险,不考虑收益率,那也就不用配了。市场需要新的事件催化剂。最典型的一个债券,“19中国华融债01(品种一)”,4月底的成交收益率是4.67%,即使是五一后也只是上涨到15%的水平,直到周二外媒新闻出来,收益率才继续上涨到20%的水平。相比华融事件的不确定性及潜在影响,此前这个风险补偿水平可能也是不够的。02 蜂拥而入的资金

可以看到,山西高煤炭企业全部退出,仅剩的主体基本以高风险区域城投为主,即使偶尔有地产和产业主体,也基本是网红性质。对于长期做高收益债的投资者来说,当前市场有点鸡肋,很难下手去买。要么收益太低,要么风险太大。收益还行,风险可控的中间档明显缺乏。而高收益债投资需要注重风险和收益的平衡。光看收益率,不注意风险,很容易踩雷。光看到风险,不考虑收益率,那也就不用配了。市场需要新的事件催化剂。最典型的一个债券,“19中国华融债01(品种一)”,4月底的成交收益率是4.67%,即使是五一后也只是上涨到15%的水平,直到周二外媒新闻出来,收益率才继续上涨到20%的水平。相比华融事件的不确定性及潜在影响,此前这个风险补偿水平可能也是不够的。02 蜂拥而入的资金

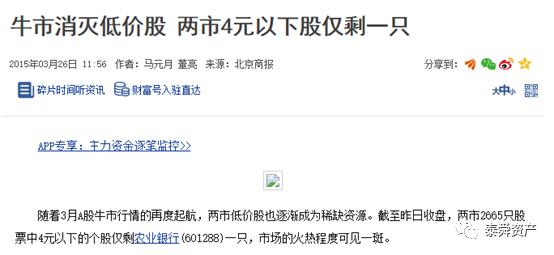

出现这一现象的原因,个人分析有两方面。一方面是市场情绪的企稳。永煤事件后,中央及各级国资委各种表态防控债券违约。特别是煤炭大省山西,密集拜会各大银行总行争取融资支持,还召开了第三次信评大会,邀请企业与金融机构面对面,打消市场疑虑,缓解市场情绪。这都让市场逐渐感受到了政府的关怀与温暖。另一方面是大量资金的涌入。随着情绪好转价格回升,部分债券价格涨幅巨大。典型的如豫能化、青国投等,短期收益率超过100%,巨大的收益吸引了大量资金流入,进而抬高了市场价格,降低了债券收益率。不同资金性质、不同风险偏好,收益率要求不同。可能很多激进资金看不上10%的收益率,可是对于稳健型资金来说,能获得10%左右的资金就是“稳稳的幸福”。之前跟很多同业交流,发现有很多全仓城投的机构。对于他们来说,城投收益率合适,市场也足够大,风险也基本可控,可以说是完美的实现了风险、收益、流动性的平衡。有些时候买个两三年的城投债直接持有至到期,管理成本还小。如果能持续给投资者带来10%左右的收益率,第一波投资者尝到甜头后,对于机构和产品的认可度也会提高,发展到后面产品发售就可能抢光。之前信托财富端也就是这么发展起来的。也因此越来越多的机构资金、高净值客户开始定制产品来定向投资高收益债,尤其是安全系数很高的城投债。大量资金涌入消灭了很多“价值洼地”,去年还有人提出消灭105元以下转债无脑买入。这让我不禁想起了2015年的A股牛市。当时市场大量资金炒小炒新炒概念,后面甚至还炒起了低价股。当时市场的口号是“消灭低价股”。当时的爆炒直接让2元以下的股票直接清零了。到3月底时,沪深两市2665只股票,仅有1只股票股价低于4元。 03 市场有没有泡沫

03 市场有没有泡沫

此前资金大量涌入的市场,比如期货市场甚至是大蒜大葱,都有过暴涨暴跌的经历。高收益债市场有没有泡沫?这可能难以下结论。甚至怎么定义泡沫,都是难以回答的问题。一个类似的例子发生在不良资产市场。2017年,大量资金涌入不良资产市场,导致不良资产包价格快速上涨。很多地区资产包价格普遍在六折以上,有些价格甚至达到了九折以上。而2015年时,四大AMC从银行以本金两三折受让不良资产包是常态,几乎没有超过五折。最终大量涌入的资金其实最终并没有赚到预期的暴利。因为不良处置阶段的平均收益率可能也就是10%左右。高收益债市场是否会重演不良资产市场的情形?资金逐利本无错,它也是价格机制发挥调节机制的反应机理。2000年的美国互联网泡沫虽然带来了大量的互联网公司倒闭,但是也为美国建立了超前的通信基础设施。而且最终也有很多伟大的公司活了下来,从此开始了全球互联网的新纪元。当时南非报业投资腾讯的3200万美元也成为了历史上最成功的投资之一。包括前述的不良资产市场,通过资金涌入实现了快速的市场宣传过程,很多知名机构也借此实现了跨越式发展,近期鼎一投资就宣布拟募集30亿元困境资产基金。整体看来,高收益债市场仍属于小众市场,当前仍处于市场培育阶段,市场投资者仍较少,尤其缺乏长期的、高风险偏好资金。大量资金涌入短期内扭曲了市场价格,但是它也给市场带来了新的活水。如果高收益债市场能够实现长期稳健的绝对回报,短期资金逐渐发展为长期资金,市场也就具备发展壮大的基础。04 市场发展的阻碍

相比大量涌入的资金,可能还有几个问题更值得关注。 其一是投资策略的丰富与可复制。 当前的高收益债实际上更多的是依靠消息和信仰。很多投资实例中,也无法区分信仰和研究的贡献程度。虽然大家都理解信仰,也可以从多个角度解释信仰,甚至还可以将城投信仰归为中国的“政治经济学”,但是消息和信仰却是难以在投资体系中量化的东西。既然无法量化,就更加难以复制。而科学必然是可重复可检测的。如果高收益债无法建立一套完整、严谨、可复制的投研交易体系,那机构要做大做强可能还有一段很长的路要走。曾经跟某机构交流,他们已经建立了类似AMC的债券违约后处置机制,包括专业的诉讼团队、及时的代位追偿制度等一系列安排,这也算是高收益债市场巨大的进步吧。 其二是不完善的多层次债券市场机制。 当前我国的高收益债市场只有“堕落天使”,没有“明日之星”。因为发行审核端根本就不允许“明日之星”们进入市场。但是债券市场基本都是机构投资者,他们有自身的判断能力。买定离手、自负盈亏,如果他们愿意投资,为什么需要阻止。何况企业经营风险无处不在,即使发行时主体资质很高,谁也无法保证最终它不会违约。4月份出台的交易所公司债发行新规强化了发行审核,这的确有助于从发行端防控债券违约风险。没有债券发行,自然就不会有债券违约了,这样很Perfect?但是如果从严审核的结果是发行主体大幅减少,资质大幅提高,最终只剩下AAA主体,那这样的债券市场存在的意义在哪里?它又怎么实现风险定价?那还不如干脆发债时直接签订生死状,谁违约枪毙谁。多层次债券市场建设,应该逐渐放开风险主体来发债,而不是仅仅是从严审核。相比发行审核,监管层更应该在投资者保护、违约求偿、破产效率、特定债券流通转让等各方面完善基础设施建设。 其三是风险的难以预测性。 市场最大的风险就是大家都认为没有风险。信用债市场有序破刚兑是必然发生的事情,只是进度存在不确定性。当前无比确定的投资逻辑可能在重大事件或改革过程中需要重塑。而且很多投资者在投资过程中经常表现为顺周期性。简而言之,是价格低点时低仓位,赚钱了再追加投入,结果追涨越追,导致价格高点时反而是高仓位。对于流动性较差的债券持仓来说,这可能是很不利的。高收益债投资过程中需要时刻保持对风险的敬畏。过分乐观或者过分悲观都是不合适的。当然我们也不赞同“一刀切”这种行为。区域信用环境只是影响偿债的重要一环,却不是根本因素。高收益主体必然是存在理由的,或者基本面有瑕疵的,或者再融资有问题,或者外部支持力度不大等等。找到风险收益比合适的位置才是高收益债投资努力的方向。海大鱼大。中国高收益债市场正处在蓬勃发展时期。高收益债市场发展越大,越能诞生更多的专业机构,越能满足不同投资者的收益需求。一些投资者的垃圾时间,对于其他投资者可能也是投资的舒适区。 海阔鱼跃。高收益债市场策略将更加丰富,精细化投资也将获得发展空间。垃圾时间里是为配置而配置,还是耐心等待,考验着机构的投资水平。

(本文仅为作者个人看法,不代表公司。如对本公司及公司产品有兴趣,可以添加knowbonds或直接关注公司公众号加入微信群交流)